👇همین حالا هزینه بیمه مسئولیت کارفرما برای پروژه ساختمانی خود را بصورت آنلاین محاسبه و خرید کنید 👇

خرید اصولی بیمه مسئولیت برای پروژه های ساختمانی همواره یکی از دغدغه های سازندگان ساختمان است. عواقب عدم خرید بیمه نامه مسئولیت ساختمانی و یا خرید یک بیمه نامه مسئولیت کارفرما ساختمانی با تعهدات و پوشش های ناقص و غیر کارشناسی زمانی نمایان می شود که کار از کار گذشته است و دیگر امکان جبران آن وجود ندارد. ما در این مقاله تلاش می کنیم کامل ترین و جامع ترین راهنمای خرید بیمه ساختمان در حال ساخت را برایتان ارائه کنیم. با مطالعه کامل این مقاله اطلاعاتی در زمینه بیمه مسئولیت ساختمان در حال ساخت را بدست خواهید آورد که احتمالا از آن خبر نداشتید.ما تضمین می کنیم با مطالعه اطلاعات ارائه شده در این مقاله بتوانید بهترین بیمه مسئولیت ساختمان مورد نیاز پروژه خود را بصورت آنلاین از بیمه جم خریداری کنید.البته اگر کار ساختمانی شما مربوط به احداث ساختمان نباشد و صرفا در حال انجام تعمیرات و بازسازی ساختمان هستید به شما پیشنهاد می کنیم به صفحه مرتبط با مقاله بیمه مسئولیت تعمیرات و بازسازی ساختمان مراجعه نمایید. در این صفحه امکان استعلام قیمت آنلاین قیمت بیمه مسئولیت تعمیرات ساختمان فراهم شده است.

بطور کلی در دنیا یکی از پر مخاطره ترین کارها فعالیت های مرتبط با ساختمان سازی و احداث بنا است، هر ساله گزارشات بسیاری در مورد حوادث شغلی در پروژه های ساختمانی منتشر می شود. کارفرمایان در پروژه های ساختمانی می بایست تمام تلاش خود را برای رعایت اصول ایمنی در محیط کار بعمل آورند، چرا که ارزش جان انسانها چیزی نیست که با پول و دریافت خسارت از شرکتهای بیمه قابل جبران باشد و علاوه بر مشکلات اقتصادی،تبعات روانی و اجتماعی ناشی از فوت و یا نقض عضو کارکنان بعضا برای همیشه می ماند. از طرفی دولت ها قوانین و مقررات سختگیرانه ای را برای کارفرمایان مقصر حادثه پیش بینی کرده است، بر اساس این اطلاعات لزوم خرید بیمه ساختمان در حال ساخت به روشنی بر همگان روشن و واضح است.

با پیشرفت تکنولوژی های نرم افزاری در صنعت بیمه، سامانه بیمه جم با افتخار اولین وبسایت فروش آنلاین بیمه در کشور است که محاسبه آنلاین بیمه مسئولیت ساختمان را انجام می دهد.برای سازندگان ابنیه اغلب خرید بیمه مسئولیت ساختمان و انتخاب کلوزهای بیمه ای متناسب، پیچیده و چالش برانگیز بوده است. هم اکنون بیمه جم فرآیند خرید بیمه مسئولیت ساختمانی را با آنلاین کردن محاسبه و استعلام قیمت بسیار آسان کرده است. سازندگان ساختمان از سراسر کشور می توانند قیمت بیمه مسئولیت در حال ساخت مورد نظر خود را بصورت آنلاین استعلام و خریداری نمایند. البته اگر برای فقط برای بخش نماکاری ساختمان خود بدنبال خرید بیمه مسئولیت هستید می توانید به صفحه بیمه مسئولیت نماکاری مراجعه نمایید.

استعلام هزینه بیمه مسئولیت ساختمان در حال ساخت را میتوانید به صورت آنلاین و به راحتی انجام دهید. در گذشته، سازندگان ساختمان برای استعلام بیمه مسئولیت ساختمان به شعبات و نمایندگیهای بیمه مراجعه میکردند، اما این روش قدیمی میتواند منشاء بسیاری از مشکلات و اختلافات باشد. با استعلام آنلاین بیمه مسئولیت ساختمان، شما میتوانید پوششهای بیمهای مورد نظر را با دقت بررسی کنید و هزینه مربوط به هر پوشش بیمهای را محاسبه کنید. همچنین، استعلام آنلاین هزینه بیمه مسئولیت ساختمان در حال ساخت مزایای بسیاری دارد و شما میتوانید در هر زمان و هر مکان استعلام کنید و از قیمتهای به روز این بیمه مطلع شوید. از دیگر بیمه های مورد نیاز در بخش ساختمان می توان به بیمه تضمین کیفیت ساختمان اشاره کرد. این بیمه نامه نیز از بیمه های پر کاربرد در صنعت ساختمان به شمار می رود، بیمه جم بعنوان یک سامانه تخصصی در حوزه بیمه های ساختمان با افتخار بعنوان مرجع تخصصی در حوزه مشاوره و استعلام قیمت آنلاین بیمه تضمین کیفیت ساختمان شناخته می شود.

در تعاریف رسمی صنعت بیمه ایران بیمه ای تحت عنوان "بیمه مسئولیت تخریب ساختمان" نداریم. در واقع تخریب ساختمان یکی از مراحل احداث ساختمان به شمار می رود و اگر بخواهید ریسک تخریب ساختمان را تحت پوشش بیمه قرار دهید، خرید همان بیمه مسئولیت ساختمانی که در این صفحه مفصل به آن پرداخته شده است، کفایت می کند. البته اگر در مرحله تخریب ساختمان علاوه بر خسارت جانی احتمال وقوع خسارتهای مالی برای اشخاص ثالث و یا همسایگان وجود داشته باشد. از اینرو توصیه می کنیم بیمه نامه دیگری که تحت عنوان "بیمه مسئولیت کارفرما در قبال اشخاص ثالث" را نیز با پوشش مالی مناسب خریداری نمایید.

بیمه مسئولیت پیمانکاران ساختمان

در پروژههای ساختمانی، بخش بزرگی از عملیات توسط پیمانکاران تخصصی انجام میشود. این پیمانکاران شامل پیمانکار گودبرداری، حمل نخاله، آرماتوربندی و بتنریزی، سفتکاری، دیوارچینی، سیمانکاری، گچکاری، نماکاری، عایقکاری، برقکاری و... هستند.

متأسفانه بسیاری از این پیمانکاران به دلیل عدم آگاهی از قوانین بیمه و مقررات اداره کار، در زمان وقوع حادثه برای کارگرانشان دچار مشکلات جدی میشوند. در حالی که بیمه مسئولیت سازنده یا کارفرمای اصلی ساختمان، صرفاً مسئولیت کارفرما در قبال کارکنان خود را پوشش میدهد و ریسکهای پیمانکاران را پوشش نمیدهد.

اگر پیمانکاری هستید و تصور میکنید چون سازنده بیمه مسئولیت خریداری کرده، دیگر نیازی به بیمه ندارید، باید بدانید که در صورت حادثه، شما مسئول مستقیم کارکنان خود هستید و اگر بیمهنامه مسئولیت نداشته باشید، باید خسارات سنگینی را شخصاً پرداخت کنید.

به همین دلیل، توصیه میشود هر پیمانکار ساختمانی نسبت به خرید بیمه مسئولیت کارفرما در قبال کارکنان اقدام کند. این بیمهنامه، دیه فوت، نقص عضو و هزینههای پزشکی ناشی از حوادث شغلی را در محل پروژه تا سقف تعهدات بیمهنامه پوشش میدهد.

تبصره یک ماده ۶۶ قانون تامین اجتماعی، اهمیت خرید بیمه مسئولیت کارفرمایان را در قبال کارگران ساختمانی به خوبی نمایان میکند. این ماده به صراحت بر مسئولیت کارفرما در پرداخت خسارات ناشی از حوادث کار تأکید دارد. هنگامی که حادثهای در محیط کار رخ دهد و اگر طبق گزارش بازرس اداره کار، حادثه بر اثر عدم رعایت استانداردهای فنی یا بهداشتی و یا اصول ایمنی کار توسط کارفرما یا نمایندگان او رخ داده باشد، سازمان تأمین اجتماعی بر اساس قانون مکلف به جبران خسارتهای وارده به کارگر حادثه دیده خواهد بود و در این صورت سازمان تامین اجتماعی جهت جبران خسارت وارده به خود، کارفرمای مقصر حادثه را جریمه می کند، این جریمه به میزان 10 سال حقوق و دستمزد کارگر حادثه دیده است که البته در محاسبه این جریمه درصد های افزایش سنواتی حقوق و دستمزد در سالهای آتی نیز محاسبه می شود.

برای آشنایی بیشتر با مفاهیم تخصصی در بیمه های مسئولیت کارفرما ساختمانی به تشریح آنها می پردازیم:

"خسارات بدنی" در بیمه های مسئولیت کارفرما ساختمانی به آندسته از آسیب های جسمی وارده به کارکنان گفته می شود که ناشی از حوادث ساختمانی و در محدوده محل مورد بیمه رخ داده باشد. خسارات بدنی شامل جراحتها، نقص عضو یا حتی فوت می باشد مشمول پرداخت دیه می شود و مقصر حادثه می بایست متناسب با نوع و شدت جراحات وارده و طبق جدول دیه سال اقدام به پرداخت دیه نماید .پرداخت دیه ناشی از خسارت بدنی یکی از مهمترین مفاهیم در بیمه های مسئولیت مدنی کارفرما به شمار می رود.

نقص عضو به خسارتهای بدنی گفته می شود که عوارض و آثار آن بهبود پیدا نکرده و نخواهد کرد، به عبارت دیگر آسیب هایی که دائمی بوده ولی منجر به فوت زیاندیده نشده باشند. در این حالت طبق قانون زیاندیده متناسب با شدت عوارض بجا مانده از حادثه مشمول دریافت دیه یا ارش از مقصر حادثه میشود.

بدلیل ماهیت پر ریسک بودن عملیات ساختمانی یکی از حوادث شایع در این نوع از فعالیت ها فوت کارگران، عوامل اجرایی و اشخاص ثالث در پیرامون پروژه است. شاید یکی از مهمترین عواملی که سازندگان ساختمان را ترغیب به خرید بیمه مسئولیت ساختمانی می کند تحت پوشش قراردادن ریسک فوت کارگران و سایر عوامل اجرایی پروژه است.

جبران هزینه های پزشکی و بیمارستانی زیاندیده بر عهده فرد مقصر حادثه است. در صورت خرید بیمه مسئولیت سازندگان ابنیه، پرداخت هزینه های پزشکی با در نظر گرفتن میزان قصور بیمه گذار و تا سقف تعهدات مندرج در بیمه نامه بر عهده شرکت بیمه خواهد بود.

مفهوم "اشخاص ثالث" در بیمه های مسئولیت مدنی کارفرما ساختمانی با افرادی اطلاق می گردد که فاقد هرگونه رابطه کاری با کارفرما بوده و بدلیل وقوع حوادث ناشی از عملیات ساختمانی در ساختمان در دست احداث دچار حادثه شده اند.امکان خریداری پوشش برای اشخاص ثالث در بیمه نامه مسئولیت کارفرما ساختمانی مهیا می باشد.

در بیمه های مسئولیت سازندگان ابنیه یا همان بیمه مسئولیت کارفرما در قبال کارکنان ساختمانی مشخص بودن اماکن تحت پوشش بیمه در پروژه اهمیت بالایی دارد. در پروژه های کوچک معمولا پوشش بیمه ای محدود به همان آدرس پروژه که در بیمه نامه درج شده است می شود، ولی در پروژه های بزرگتر احتمال آن وجود دارد که انبار تجهیزات و مصالح ساختمانی،رستوران،خوابگاه و ... در آدرس های متفاوتی باشد که باید در این صورت آدرس های مربوطه، در بیمه نامه و در بخش "محدوده مورد بیمه" درج شوند.

بر اساس ماده 10 قانون بیمه یا همان "قاعده نسبی حق بیمه" بیمه گذار موظف است در زمان تکمیل فرم پیشنهاد چه بصورت کتبی و چه بصورت آنلاین با دقت و صداقت کامل به همه سوالات پاسخ دهد چرا که یکی از مبانی اصلی در محاسبه قیمت بیمه نامه ها، اظهارات بیمه گذار است. حال اگر بیمه گذار در زمان صدور بیمه نامه با بیان اطلاعات نادرست و پنهان کردن حقایق میزان ریسک را در نظر بیمه گر از آن که هست کمتر نشان دهد و در نهایت منجر به پرداخت حق بیمه کمتر شود، در زمان دریافت خسارت از بیمه دچار مشکل می شود، چرا که شرکت بیمه مبلغ خسارت را با همان نسبت و درصدی که کمتر پرداخت است محاسبه و کسر خواهد نمود.

در خرید بیمه مسئولیت بی نام ساختمان یا همان بیمه های مسئولیت ساختمان در حال احداث پوشش های اصلی عبارتند از پوشش فوت و نقص عضو کارکنان که ناشی از حوادث مرتبط با عملیات ساختمان سازی در محل مورد بیمه باشد. پوشش جبران هزینه های پزشکی زیاندیدگان نیز یکی دیگر از پوشش های مهم در بیمه مسئولیت کارفرما در مقابل کارگران ساختمانی است.

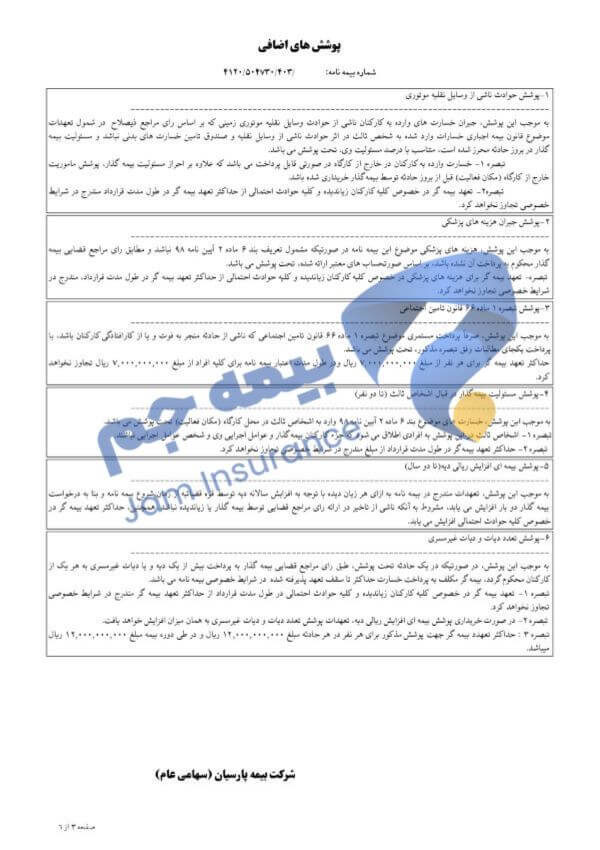

همیشه در بیمه در کنار پوشش های اصلی یک سری پوشش ها یا کلوز ها هستند که با پرداخت حق بیمه بیشتر امکان خرید آن برای بیمه گذار فراهم می گردد به این پوشش ها اصطلاحا پوشش های تکمیلی و یا پوششهای اضافی گفته می شود. همانطور که از اسم آن مشخص است این پوشش ها تکمیل کننده بیمه مسئولیت ساختمان در حال ساخت به شمار می روند بنابراین پیشنهاد می شود با تعاریف این پوشش ها و مفاهیم آن به خوبی آشنا شوید تا در زمان خرید بیمه بهترین و کاملترین بیمه نامه را تهیه نمایید.چرا که خیلی از سازندگان ساختمان بدلیل عدم آشنایی با این مفاهیم و نخریدن پوشش های مناسب در زمان خسارت دچار مشکل شده اند. مشکلاتی که بعضا جبران ناپذیر بوده اند. با این توضیحات متوجه می شویم که نرخ بیمه مسئولیت ساختمانی به عواملی متعددی بستگی دارد که در ادامه با آنها آشنا خواهیم شد.

برخی از وسایل نقلیه موتوری و ماشین آلات ساختمانی هستند که داخل کارگاه و محل پروژه مورد بیمه تردد می کنند و یا مشغول به فعالیت هستند مانند بیل مکانیکی،لودر،جرثقیل،بابکت،بتونیر و ... . در صورتی که حادثه ای با علت و منشاء این وسایل نقلیه بوجود بیاید ابتدائا خسارت از محل بیمه شخص ثالث دستگاه (در صورت وجود بیمه شخص ثالث) و تا سقف بیمه شخص ثالث قابل پرداخت خواهد بود.

در صورتی که وسیله نقلیه مقصر حادثه بیمه شخص ثالث نداشته باشد و یا میزان خسارت (مالی) بیش از تعهدات بیمه نامه شخص ثالث باشد، پرداخت خسارت زیاندیده در تعهد راننده دستگاه و کارفرما خواهد بود. البته تعیین میزان و درصد قصور هر کدام بر عهده مراجع قضایی ذیصلاح خواهد بود.

در صورت خریداری پوشش حوادث نقلیه موتوری در بیمه مسئولیت، جبران خسارت تا سقف تعهدات مندرج در بیمه نامه بر عهده شرکت بیمه خواهد بود. بنابراین اگر احتمال ورود اینگونه ماشین آلات به محدوده پروژه شما وجود دارد بدون شک این پوشش بیمه ای را خریداری نمایید.

پادکست بیمه

اگر شنونده خوبی هستید به جای مطالعه متن، فایل صوتی معرفی پوشش حوادث ناشی از وسایل نقلیه موتوری را گوش کنید.

همانطور در پوشش های اصلی بیمه نامه مسئولیت ساختمان به آن اشاره کردیم تعهد هزینه پزشکی در بیمه نامه یکی از موارد مهم است و با خرید آن شرکت بیمه در صورت اثبات قصور کارفرما یا بیمه گذار تا سقف مبلغ تعهد خریداری شده و طبق تعرفه دولتی نسبت به جبران خسارت اقدام می کند. اما با خریدن پوشش جبران هزینه های پزشکی، شرکت بیمه محاسبه هزینه بر اساس تعرفه مراکز دولتی را کنار گذاشته و طبق صورتحساب ارائه شده توسط زیاندیده (حتی طبق تعرفه مراکز درمانی خصوصی) و بدون نیاز به اخذ رای دادگاه تا سقف تعهدات مندرج در بیمه نامه، خسارت هزینه های پزشکی را پرداخت می کند.

پس نتیجه می گیریم برای اینکه خیالتان از جبران هزینه های بیمارستانی و درمانی زیاندگان راحت باشد اولا سقف و تعداد تعهدات درخواستی هزینه های پزشکی را بالا بگیرید و دوما کلوز جبران هزینه های پزشکی را خریداری نمایید.

این پوشش یکی از پوشش های بسیار مهم در بیمه های مسئولیت کارفرما ساختمانی محسوب می شود.در تبصره یک ماده 66 قانون تامین اجتماعی به صراحت بیان شده است که اگر در پروژه ساختمانی حادثه ای برای هریک از کارکنان اتقاق بیافتد که منجر به فوت و یا نقص عضو کارگر حادثه دیده شود،در صورتی که بنا به نظریه کارشناس رسمی دادگستری و کارشناس اداره کار علت تامه و اصلی وقوع حادثه ناشی از عدم رعایت نکات ایمنی و بهداشت محیط کار توسط کارفرما باشد، آن وقت سازمان تامین اجتماعی هزینه های مرتبط با معالجات و غرامات و مستمری ها را پرداخت نموده و طبق ماده 66 این قانون از کارفرما مطالبه و وصول خواهد نمود.

طبق این قانون سازمان تامین اجتماعی کارفرمای پروژه را به میزان هزینه 10 سال (معادل 120 ماه) مستمری فرد زیاندیده جریمه می کند. متاسفانه خیلی از سازندگان ساختمان از وجود این قانون بی خبر هستند و جالب است بدانید بخشی از سازندگان ساختمان فکر می کنند با پرداخت حق بیمه در زمان صدور پروانه به سازمان تامین اجتماعی پروژه آنها تحت پوشش بیمه است. این مساله یک اشتباه فاحش و بزرگ است، چرا که پرداختی شما به سازمان تامین اجتماعی در مرحله اخذ پروانه هیچ ارتباطی به پوشش بیمه ای پروژه شما ندارد و این هزینه مانند یک عوارض قانونی است که می بایست پرداخت کنید و لاغیر.

اهمیت مقوله تبصره یک ماده 66 تامین اجتماعی یا همان پوشش مطالبات سازمان تامین اجتماعی را کسانی می دادند که تجربه حادثه جانی در پروژه خود داشته و متحمل پرداخت مبالغ سنگینی به سازمان تامین اجتماعی شده اند. در صورت خرید این پوشش پرداخت جرائم و یا همان مطالبات سازمان تامین اجتماعی ( موضوع تبصره 1 ماده 66 قانون تامین اجتماعی ) تا سقف تعهدات مندرج در بیمه نامه بر عهده شرکت بیمه خواهد بود.

حتما در خرید این پوشش میزان و تعداد تعهدات مورد نیاز را با برآورد ساده از مستری 10 سال آتی یک کارگر ( البته با احتساب میانگین تورم سنوات آتی) محاسبه و مد نظر قرار دهید.

اشخاص ثالث در بیمه مسئولیت ساختمانی به کسانی اطلاق می شود که در پروژه مشغول به کار نیستند و به عبارت دیگر رابطه کارفرمایی و کارگری و حتی سایر مدلهای همکاری از نوع پیمانکاری، قراردادی و ... بین او و بیمه گذار و یا کارفرما برقرار نباشد. با این تعریف کارگران فعال در پروژه، کارکنان اداری،مهندسان ناظر،طراح،مجری، پیمانکاران،کارگران پیمانکاران و افراد از این دست شخص ثالث محسوب نمی شوند ولی افرادی مانند رهگذران، همسایه ها یا بازدیدکنندگان از پروژه، اشخاص ثالث تلقی می شوند.در برخی از مراحل اجرای ساختمان ریسک وقوع خسارت برای اشخاص ثالث بیشتر است. گزارشات حوادث در پروژه های ساختمای گویای این مساله است که مرحله نماکاری و نصب داربست یکی از پرمخاطره ترین مراحل ساختمان سازی است. البته اگر ساختمان شما در حال بهره برداری است و اقدام به انجام نماکاری و یا بازسازی نما می کنید خرید بیمه مسئولیت نماکاری به شدت توصیه می شود. در این بیمه نامه خسارت جانی وارده اشخاص ثالث و کارگران می تواند تحت پوشش بیمه قرار گیرد.

حال فرض کنیم برای این دسته از افراد که شخص یا اشخاص ثالث به شمار می روند در محدوده مورد بیمه حادثه ای اتفاق بیافتد شرکت بیمه هیچگونه مسئولیت و تعهدی در قبال پرداخت خسارت نخواهد داشت مگر اینکه در زمان صدور بیمه نامه مسئولیت ساختمانی "پوشش مسئولیت بیمه گذار در قبال اشخاص ثالث" خریداری شده باشد. تعداد تعهد قابل خریداری در این پوشش که بصورت بی نام می باشد معمولا حداکثر تا 3 تعهد می باشد.البته در مواردی که متراژ پروژه در دست ساخت احداث بالا باشد امکان مذاکره با شرکت بیمه جهت اخذ تعداد پوشش بیشتر وجود دارد.

هر ساله با توجه به تورم اقتصادی مبلغ دیه توسط قوه قضائیه افزایش پیدا می کند و از طرفی پرداخت خسارت دیه بصورت یوم الادا است، یعنی اهمیتی ندارد که در زمان خرید بیمه نامه مسئولیت توسط بیمه گذار و یا حتی در زمان حادثه میزان دیه چقدر بوده است، محاکم قضایی طبق قانون و شرع اسلام میزان خسارت دیه قابل پرداخت توسط مقصر حادثه را به نرخ دیه روز پرداخت محاسبه می کنند.

حال فرض کنید شما در مهرماه بیمه نامه مسئولیت ساختمان خریداری کرده اید و دیه مندرج در بیمه نامه شما به روز و درست است. از بد روزگار در دیماه طی یک حادثه یکی از کارگران فوت می کند. بطور معمول فرآیند انجام امور قانونی و صدور حکم نهایی یکسال و شاید بیشتر طول می کشد (اطاله دادرسی). احتمالا در زمان صدور رای و موعد پرداخت دیه مبلغ ریالی دیه افزایش پیدا کرده است و کارفرما مکلف به پرداخت دیه به نرخ سال جدید و به روز می باشد حال آنکه دیه مندرج در بیمه نامه دیه سال قبل است و در این حالت شرکت بیمه بر اساس دیات مندرج در بیمه نامه که همان دیه سال صدور بیمه نامه است جبران خسارت خواهد کرد و پرداخت مابه التفاوت دیه برعهده مقصر حادثه خواهد بود مگر آنکه در بیمه نامه خریداری شده کلوز افزایش ریالی دیه وجود داشته باشد.

خرید پوشش بیمه ای افزایش ریالی دیه به انتخاب شما و برای یکسال/ دو سال/ سه سال امکانپذیر است. نکته مهم در پرداخت خسارت از محل این پوشش این است که نباید اطاله دادرسی یا همان تاخیر در صدور رای ناشی از فعل یا ترک فعل زیاندیده و یا بیمه گذار باشد، به عبارت دیگر نباید بیمه گذار و یا زیاندیده بخاطر افزایش دیه و منتفع شدن موجب طولانی شدن صدور رای دادگاه شوند.

پوشش شماره 6 یکی از مهمترین پوشش های بیمه ای در بیمه مسئولیت ساختمانی به شمار می رود. در واقع این کلوز دو پوشش بیمه ای را در دل خود جای داده است. اولین مورد پوشش تعدد دیات است.شاید شما هم این عبارت غیر انسانی و غیر اخلاقی را که بعضا به طنز و تمسخر بیان می شود را شنیده باشید که می گوید "اگر به یکی زدید و دیدید که نمرده دنده عقب بگیرید دوباره بزنید و مطئمن بشید که مرده باشه."ریشه این مطلب در واقع به مقوله تعدد دیات برمی گردد.

در صورتی که در یک حادثه زیاندیده فوت کند حداکثر دیه متعلق به بازماندگان متوفی یک دیه کامل است. اما بیایید فرض کنیم در یک حادثه فرد حادثه دیده فوت نمی کند ولی شامل آسیب های جسمی زیادی می شود بطور مثال دو چشم او نابینا می شود و دو گوشش ناشنوا. طبق قانون مجازات اسلامی دیه نابینا شدن کامل هر فرد یک دیه کامل و همچنین دیه ناشنوا شدن کامل فرد نیز مشمول یک دیه کامل می شود. در این مثال فرد مقصر حادثه مکلف به پرداخت دو دیه کامل به فرد زیاندیده است، این در حالی است که در صورت فوت فقط یک دیه به بازماندگان متوفی تعلق می گرفت.

بخش دوم کلوز 6 مربوط به پوشش دیات غیرمسری است، دیات غیر مسری به دیاتی گفته می شود که مستقیما عامل مرگ زیاندیده نشود. بگذارید با یک مثال ساده توضیح بدهم. فرض کنید در یک حادثه کارگر ساختمان از ارتفاع سقوط می کند و بر اثر شدت حادثه دچار شکستگی پا و همچنین شکستگی جمجمه می شود. در اثر آسیب جدی به سر و جمجمه فرد به کما می رود و بعد از یک هفته در بیمارستان فوت می کند. در این حالت فرد مقصر حادثه می بایست علاوه بر پرداخت یک دیه کامل بابت فوت ناشی از آسیب وارده به جمجمه و مغز ، ملزم به پرداخت دیه شکستگی پای متوفی نیز می شود.

پس در واقع در مثال بالا مقصر حادثه به پرداخت بیش از یک دیه کامل محکوم می شود، به این مفهوم دیه غیر مسری گفته می شود. نکته قابل توجه در این مثال این است اگر زیاندیده در دم و بلافاصله و به علت شدت صدمات وارده به جمجمه و مغز فوت می کرد پرداخت خسارت پای شکسته منتفی بود و زیاندیده محکوم به پرداخت یک دیه کامل می شد و نه بیشتر.

با توضیحات ارائه شده در مورد کلوز 6 یا همان پوشش تعدد دیات و دیات غیر مسری خرید این پوشش با سقف تعهدات مناسب یکی از نکات قابل توجه در خرید بیمه مسئولیت سازندگان ابنیه به شمار می رود.

محدوده تحت پوشش بیمه مسئولیت ساختمان بطور عادی محل پروژه یا همان کارگاه ساختمانی است که آدرس آن در بیمه نامه درج شده است، اگر در بین کارکنان خود افرادی را دارید که بخشی از شرح شغلی آنها در خارج از محدوده کارگاه ساختمانی است، می توانید با خریداری پوشش ماموریت خارج از کارگاه و درج اسامی آنها در بیمه نامه،حوادث احتمالی خارج از کارگاه را برای آنها تحت پوشش قرار دهید.

مجری ذیصلاح به شخص حقیقی و یا حقوقی گفته می شود که مجوز فعالیت از سازمان نظام مهندسی ساختمان دارد. مجری ذیصلاح مسئولیت اجرا و نظارت بر روند ساخت و ساز و تطبیق آن با قوانین و مقررات و آیین نامه های مصوب در حوزه ساختمان را عهده دار است، از اینرو مجری ذیصلاح می بایست پوشش بیمه ای مناسب برای جبران هر گونه خسارت وارده به کارکنان و اشخاص ثالث که ناشی از قصور وی باشد را داشته باشد.

کارفرما می تواند با خرید کلوز 8 یا همان پوشش مسئولیت مجری ذیصلاح پوشش بیمه ای مورد نظر را برای مهندس مجری پروژه خود فراهم نماید.لازم به توضیح است سقف تعهدات بیمه در این پوشش همان حداکثر تعهدات مندرج در بیمه نامه برای بخش کارکنان است و خرید این کلوز سقف تعهدات ریالی شرکت بیمه را افزایش نمی دهد.هچنین شرکتهای بیمه یک محصول بیمه ای مجزا تحت عنوان "بیمه مسئولیت مدنی مجری ذیصلاح ساختمان"طراحی کرده اند که شخص مهندس مجری یا شرکت مجری راسا می توانند با خریداری این بیمه نامه پوشش بیمه ای مناسب خود را فراهم نمایند.

در بیمه نامه های مسئولیت مدنی کارفرما در قبال کارکنان اعلام دقیق تعداد کارکنان فعال در محل مورد بیمه از اهمیت بالایی برخوردار است. به این منظور، خریداران بیمه ملزم هستند که نه تنها هنگام تهیه بیمهنامه تعداد کارگران را به صورت دقیق به شرکت بیمه ارائه دهند، بلکه باید تغییرات احتمالی تعداد کارکنان را طی دوره بیمه به اطلاع شرکت بیمه برسانند و عندالزوم الحاقیه افزایش تعداد نیروی کار خود را از شرکت بیمه دریافت نمایند.

در صورت وقوع هرگونه خسارت و عدم صدور الحاقیه افزایش تعداد کارکنان، شرکت بیمه با اعمال قاعده نسبی حق بیمه (ماده 10 قانون بیمه) پرداخت خسارتی کمتر از میزان واقعی را انجام خواهد داد. بر اساس این قانون، میزان خسارت پرداختی توسط شرکت بیمه معادل است با جمع خسارت و نسبت حق بیمه پرداخت شده به حق بیمهای که باید بر اساس تعداد کارگران واقعی پرداخت میشد. برای مقابله با مشکلات ناشی از تغییرات نیروی کار و جلوگیری از خسارتها، کلوز افزایش 20 درصد تعداد کارکنان ارائه شده که به بیمهگذار اجازه میدهد تا 20 درصد بدون نیاز به اطلاع بیمهگر و دریافت الحاقیه، به تعداد نیروی کار خود اضافه کند. با این حال، در صورتی که افزایش نیرو بیش از این میزان باشد، ضروری است که بیمهگر در جریان قرار گیرد تا بتواند الحاقیه متناسب با شرایط جدید صادر نماید.

" البته در بیمه نامه های مسئولیت کارفرما ساختمانی که ملاک محاسبه حق بیمه متراژ زیربنای پروژه در دست ساخت می باشد نیازی به خریداری پوشش افزایش 20 درصد تعداد کارکنان وجود ندارد."

پوشش اصلی بیمه مسئولیت مدنی سازندگان ساختمان، پرداخت دیه یا ارش ناشی از صدمات جسمی یا فوت کارکنان است و پرداخت غرامت دستمزد روزانه کارکنان، حتی اگر بر اساس رای دادگاه صورت گیرد، در تعهد بیمه مسئولیت مدنی نمی باشد. اغلب، پرداخت این مبالغ توسط سازمان تامین اجتماعی صورت میگیرد و مسئولیت آن بر عهده کارفرما قرار نمیگیرد. با این حال، در صورتی که در شرایط بسیار نادر، دادگاه علاوه بر دیه و ارش، کارفرما را به پرداخت غرامت روزانه نیز محکوم کند، بیمهگذار میتواند با خرید این نوع پوششها، خود را در برابر این خسارت احتمالی تحت پوشش بیمه قرار دهد. پرداخت این غرامت با نظر پزشک معتمد بیمه از روز چهارم وقوع حادثه شروع و حداکثر تا 90 روز و به میزان مندرج در بیمه نامه به ازای هر روز خواهد بود.

در صورتی که به رای صادره در خصوص تعیین مقصر حادثه و یا میزان درصد قصور اعلام شده در حوادث مرتبط با بیمه نامه مسئولیت ساختمانی معترض باشید در اینصورت پرونده جهت بررسی مجدد به یک نفر کارشناس رسمی دادگستری و یا در مراحل بعدی به هیات 3 نفره یا 5 نفره و یا 7 نفره از کارشناسان رسمی دادگستری ارجاع می گردد در چنین شرایط پرداخت کلیه هزینه های مرتبط با کارشناس یا کارشناسان رسمی بر عهده فرد معترض می باشد. با خریداری پوشش هزینه های پرداختی به کارشناس یا هیات کارشناسی این هزینه ها تا سقف تعهدات مندرج در بیمه نامه توسط شرکت بیمه پرداخت خواهد شد.

وقتی که برای ساختمان در حال ساخت خود بیمه نامه مسئولیت خریداری می کنید قانونا موظف هستید طبق شرایط مندرج در بیمه نامه نسبت به پرداخت مبلغ حق بیمه به حساب شرکت بیمه اقدام کنید. اگر بیمه نامه شما بصورت تمام نقدی صادر شده باشد شما موظف هستید همزمان با صدور بیمه نامه کل مبلغ را با بیمه تسویه کنید در غیر اینصورت اگر بطور مثال قبل از اینکه مبلغ بیمه نامه را به حساب بیمه واریز کرده باشید حادثه اتفاق بیافتد و منجر به خسارت گردد شرکت بیمه تعهدی در قبال پرداخت خسارت شما نخواهد داشت.

در بیمه نامه های مسئولیت که بصورت اقساطی صادر شده است در صورت عدم پرداخت اقساط در سر رسید مندرج در بیمه نامه و وقوع خسارت، شرکت بیمه از قاعده نسبی حق بیمه استفاده می کند. طبق قاعده نسبی حق بیمه شرکت بیمه پرداخت خسارت را به میزان درصد اقساط معوق در زمان حادثه به نسبت کل حق بیمه محاسبه و پرداخت می کند، به عبارت ساده تر هر چند درصد که اقساط عقب افتاده و معوق (البته نه اقساط سررسید نشده) داشته باشید با همان نسبت خسارت پرداختی به شما کسر خواهد شد.

وقتی که شما بعنوان بیمه گذار و یا خریدار بیمه نامه فرم پیشنهاد کاغذی و یا فرم پیشنهاد آنلاین خرید بیمه مسئولیت ساختمان را تکمیل می کنید شرکت بیمه و یا نماینده آن موظف است بیمه نامه را بر اساس شرایط و تعهدات توافق شده صادر نماید. درصورتی که بعد از تحویل بیمه نامه متوجه شدید که مفاد بیمه نامه با فرم پیشنهاد تکمیل شده توسط شما مغایرت دارد می توانید حداکثر ظرف 15 روز از تاریخ دریافت بیمه نامه یا الحاقیه آن درخواست اصلاح نمایید در غیر اینصورت بیمه نامه صادره قطعی تلقی خواهد شد.

قراردادهای مشارکت در ساخت یکی از روش های مرسوم در پروژه های ساختمانی است به این معنا که مالک زمین و ملک خود را به منظور ساخت و ساز طی یک قرارداد مشارکت در اختیار شخص یا اشخاص حقیقی و یا حقوقی قرار می دهد . در زمان صدور بیمه نامه برای پروژه های مشارکتی توجه داشته باشید که حتما مسئولیت مالک نیز در بیمه نامه تحت پوشش قرار داده شده باشد. در بعضی از پرونده های خسارت مشاهده شده است که در یک خسارت علاوه بر بیمه گذار (سازنده) مالک نیز درصدی محکوم به پرداخت دیه و هزینه های پزشکی شده است. در صورتی که مشخصا به تحت پوشش قرار گرفتن مسئولیت مالک در بیمه نامه و یا ضمائم آن اشاره نشده باشد شرکت بیمه می تواند به راحتی از پرداخت خسارت آن امتناع کند.

در بیمه حوادث ساختمان یا همان بیمه مسئولیت ساختمانی در واقع مسئولیت بیمه گذار در قبال دیگران تحت پوشش قرار می گیرد، اما در پروژه های ساختمانی بارها شاهد آن بودیم که در یک حادثه علاوه بر مقصر شدن بیمه گذار در قبال خسارت وارده به یک کارگر، فرد دیگری نیز که از قضا او هم کارگر بوده است با یک درصد قصور مشخص محکوم به پرداخت دیه شده است. خوب بدیهی است که در اکثر موارد طبقه کارگر بدلایل مشکلات عدیده اقتصادی امکان پرداخت دیه را نخواهند داشت و لاجرم بدلیل عدم توانایی در پرداخت دیه راهی زندان خواهند شد. از اینرو ما در بیمه پارسیان و در سامانه بیمه جم در راستای حمایت از کارگران زحمتکش ساختمان مسئولیت کارگران در قبال همدیگر را تحت پوشش قرار می دهیم و این مورد را بطور مشخص در شرایط خصوصی بیمه نامه درج می کنیم.

در ابتدا توصیه ما به همه پیمانکاران فعال در بخش های مختلف ساختمان اعم از پیمانکاران گودبرداری،آرماتوربندی،اجرای سازه و سفت کاری،گچکار، سیمانکار،نماکار و ... این است فارغ از اینکه کارفرما یا سازنده برای ساختمان در دست احداث خود بیمه نامه مسئولیت خریداری کرده است یا نه، شما بطور مستقیم و مستقل با خرید بیمه مسئولیت کارفرما در قبال کارکنان مسئولیت خودتان در قبال کارگرانتان را تحت پوشش بیمه قرار دهید، چرا که شما از شرایط بیمه نامه مسئولیت خریداری شده توسط سازنده ساختمان مطلع نیستید. چه بسا سازنده ساختمان، تعهدات و پوشش های بیمه ای ناقص و محدودی را برای بیمه نامه خود خریداری کرده است و شاید مسئولیت شما در آن مد نظر قرار داده نشده باشد و شما زمانی از این موضوع مطلع می شوید که حادثه اتفاق افتاده و کاری از دست کسی بر نمی آید.

اما بطور کلی ما در سامانه بیمه جم در بیمه نامه های مسئولیت ساختمانی بیمه پارسیان مسئولیت تمامی عوامل اجرایی (پیمانکاران) در قبال تمامی کارکنان و عوامل شاغل در پروژه را علاوه بر مسئولیت بیمه گذار تا میزان تعهدات و پوشش های بیمه ای خریداری شده توسط بیمه گذار تحت پوشش بیمه قرار می دهیم.

طبق مقررات، بیمه گذار و عوامل اجرایی پروژه موظف هستند تمامی اقدامات ایمنی و حفاظتی اعم از نصب حفاظ،حصار مناسب و... جهت چاهک آسانسور،راه پله های موقت و تمامی پرتگاه ها را رعایت و اجرا نمایند در غیر اینصورت اگر حادثه ای اتفاق بیافتد که منشاء آن ناشی از عدم رعایت موارد فوق باشد یک چهارم یا همان 25 درصد از خسارت قابل پرداخت کسر خواهد شد.

این فرانشیز 25 درصدی حتی با پرداخت هزینه بیشتر در زمان خرید بیمه نامه نیز قابل حذف کردن نیست. پس نتیجه می گیریم می بایست برای جلوگیری از هرگونه حادثه احتمالی موارد حفاظتی و ایمنی را در پروژه رعایت کرد در غیر اینصورت پرداخت بخشی از خسارت حادثه برعهده مقصر حادثه خواهد بود و شرکت بیمه قانونا از پرداخت آن خودداری می کند.

*** یه خبر خوب

در جشنواره زمستانه 1404 بیمه پارسیان فرانشیز 25 درصدی چاهک آسانسور و دهانه های باز بدون دریافت حق بیمه اضافی از شرایط خصوصی بیمه نامه حذف و تحت پوشش بیمه نامه مسئولیت کارفرما ساختمانی پارسیان می باشد.

پروانه ساختمانی صادره شده توسط مراجع ذیصلاح مانند شهرداری، دهداری و ... می تواند بعنوان یکی از مدرک قانونی در فرآیند خرید بیمه مسئولیت ساختمان مورد استفاده قرار گیرد. داشتن پروانه ساختمانی از یک طرف این اطمینان را به شرکت بیمه می دهد که سازنده در چارچوب مقررات و ضوابط قانونی اقدام به ساخت می نماید و از طرف دیگر متراژ زیربنا و تعداد طبقات که از عوامل موثر در تعیین میزان هزینه بیمه ساختمانی است در پروانه ساختمانی قید شده است. در صورت عدم وجود پروانه ساخت و مجوز قانونی معتبر سازنده می بایست راسا متراژ زیرینای ساختمان در حال احداث را با احتساب متراژ کلیه طبقات محاسبه و در زمان ثبت درخواست خرید بیمه به شرکت بیمه اعلام نماید.

شرکت بیمه طبق قوانین و مقررات در وهله اول مسئولیت بیمه گذار و به تبع آن مسئولیت عوامل اجرایی را طبق شرایط عمومی و خصوصی بیمه نامه در قبال کارکنان تحت پوشش قرار می دهد. در صورت انتقال مورد بیمه شخص یا اشخاص دیگر چه بصورت ارادی (فروش و یا واگذاری مورد بیمه) و چه بصورت غیر ارادی و قهری (فوت بیمه گذار و انتقال قهری مورد بیمه به وراث بیمه گذار) شرکت بیمه در صورتی مسئولیت بیمه گذار جدید را می پذیرد که مراتب بصورت مکتوب حداکثر تا سه روز کاری از زمان نقل و انتقال توسط طرفین معامله و قبل از وقوع هر گونه حادثه ای به شرکت بیمه اعلام شده باشد. از زمان صدور الحاقیه تغییر بیمه گذار، مسئولیت بیمه گذار جدید تحت پوشش بیمه نامه خواهد بود و تا قبل از آن شرکت بیمه مسئولیتی در قبال خسارتهای احتمالی نخواهد داشت.

البته شرکت بیمه از زمان دریافت نامه تغییر بیمه گذار حداکثر دو روز زمان دارد تا موافقت و یا عدم موافقت خود را به بیمه گذار جدید اعلام نماید.

یکی از مهمترین عوامل در محاسبه میزان هزینه بیمه مسئولیت پروژه های ساختمانی متراژ زیربنای ساختمان در دست احداث است. منظور از متراژ زیر بنا در بیمه نامه های مسئولیت ساختمانی عبارت است از مجموع متراژ سطح اشغال ساختمان در طبقات منفی،همکف و طبقات روی همکف.

بعضا مشاهده شده است که به اشتباه متراژ سطح اشغال ساختمان از کل زمین (یا همان متراژ طبقه همکلف) بعنوان متراژ در بیمه نامه قید شده است.این مساله از لحاظ بیمه ای با اصول حد اعلای حسن نیت و اصل قاعده نسبی بیمه (ماده 10) قابل تفسیر و رسیدگی است.

از نظر اصل حد اعلای حسن نیت در قانون بیمه، بیمه گذار موظف است چه در زمان خرید بیمه نامه و چه در زمان رسیدگی به خسارت به درستی و حسن نیت کامل اطلاعات مورد بیمه را در اختیار بیمه گر قرار دهد. حتی اگر در زمان اعتبار بیمه نامه عامل تشدید کننده خطر اتفاق افتاد مراتب را بصورت مکتوب به شرکت بیمه اعلام نماید.اگر ثابت شود خودداری از بیان واقعیت ها در خصوص مورد بیمه از طرف بیمه گذار عمدی بوده است بیمه نامه ابطال شده و هیچ گونه وجهی به بیمه گذار استرداد نمی شود در اینصورت حتی شرکت بیمه می تواند مبالغ اقساط وصول نشده از بیمه نامه را نیز مطالبه نماید.

از نظر اصل قاعده نسبی بیمه یا همان ماده 10 قانون بیمه در صورتی مالی با قیمتی کمتر از قیمت واقعی تحت پوشش بیمه قرار بگیرد، شرکت بیمه نیز به همان میزان و درصدی که کم بیمه گی اتفاق افتاده است از خسارت واقعی کسر خواهد کرد. در این صورت در بیمه های مسئولیت پرداخت مابه التفاوت خسارت به زیاندیدگان بر عهده بیمه گذار خواهد بود.

در پروژههای ساختمانی، داشتن بیمه مسئولیت به تنهایی کافی نیست؛ چون هر حادثه یا خسارت مالی، در نهایت با تعهدات مالی کارفرما و پیمانکار گره میخورد. اگر حساب و کتاب پروژه بهصورت دقیق ثبت و مدیریت نشود، حتی بهترین پوششهای بیمهای هم نمیتوانند از بروز اختلافها و مشکلات مالی جلوگیری کنند.

به همین دلیل، بسیاری از فعالان حوزه ساختوساز در کنار بیمه مسئولیت از نرمافزارهای حسابداری ویژه پروژههای ساختمانی استفاده میکنند. این ابزارها کمک میکنند تا هزینهها، پرداختها، قراردادها و جریان مالی پروژه شفافتر پیگیری شود. وقتی اطلاعات مالی درست و دقیق ثبت شود، هم ارزیابی ریسکهای بیمهای سادهتر خواهد بود و هم امکان مدیریت بهتر تعهدات مالی و بیمهای فراهم میشود.

در سالهای گذشته بنا بر قوانین جاری شرکتهای بیمه مجاز به پرداخت خسارت به کارگران اتباع خارجی فاقد مجوز و یا وراث آنها نبودند.اما در حال حاضر با توجه به تغییر قوانین پرداخت خسارت کارگران غیر مجاز تبعه سایر کشورها در بیمه نامه مسئولیت سازندگان ابنیه صرفا با رای مراجع قضایی ذیصلاح امکانپذیر است. البته دیگر نیازی به پرداخت حق بیمه مازاد برای تحت پوشش قرار دادن اتباع خارجی فاقد مجوز در زمان خرید بیمه مسئولیت ساختمانی نیست و تنها اعلام اینکه کارگر تبعه خارج فاقد مجوز در پروژه فعالیت دارد یا خواهد داشت کفایت می کند.

در مورد کارگران اتباع خارجی لازم است بدانید معمولا سفارتخانه و کنسولگری آن کشور با در اختیار گرفتن وکیل دادگستری در ایران پیگیری احقاق حق تبعه خود را می نمایند.

مدارک لازم جهت صدور بیمه مسئولیت ساختمان

مدارک لازم برای دریافت خسارت از بیمه مسئولیت ساختمان

در صورتی که بخواهید فرم پیشنهاد چاپی بیمه مسئولیت کارفرما ساختمانی بیمه پارسیان را دریافت نمایید می توانید فرم مربوطه را از اینجا دانلود نمایید.

مهلت قانونی اعلام خسارت در بیمه مسئولیت ساختمان

بیمه گذار موظف است حداکثر تا 5 روز کاری پس از اطلاع خود از وقوع هر گونه حادثه تحت پوشش بیمه و یا دریافت هرگونه ادعا و یا مطالبه چه بصورت شفاهی و چه بصورت کتبی از سوی کارکنان و یا اشخاص ثالث، با مراجعه به یکی از شعب شرکت بیمه در کشور مراتب را بصورت مکتوب (با تکمیل فرم اعلام خسارت) به بیمه گر اعلام نماید.

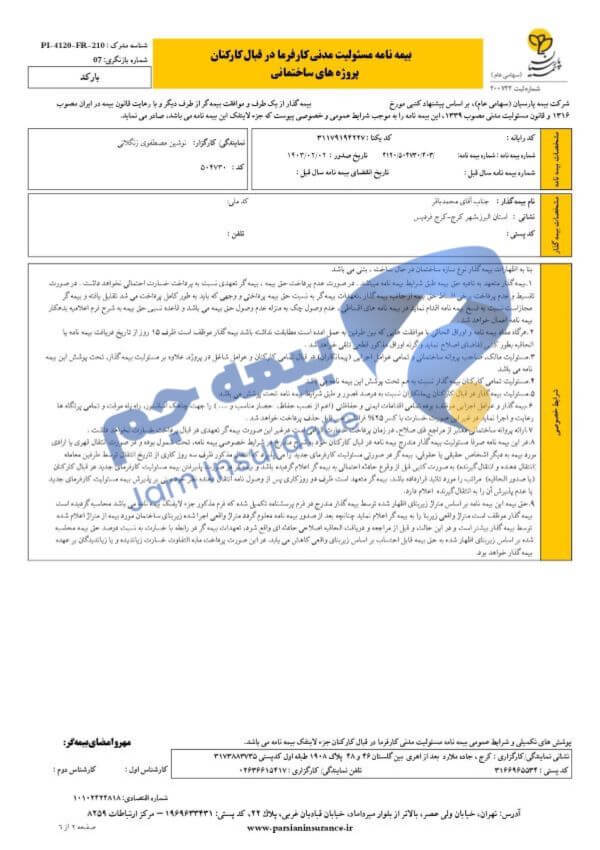

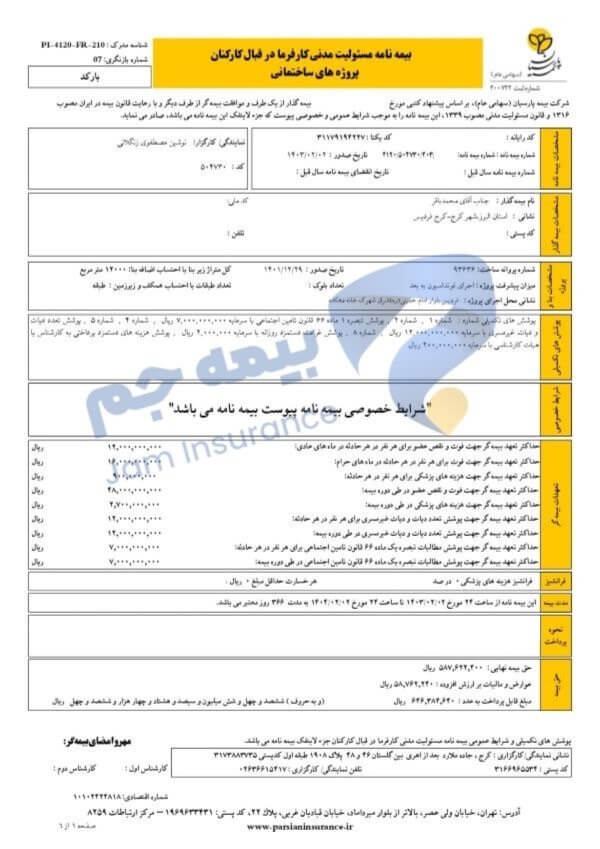

برای اینکه شما مشتریان عزیز آشنایی بیشتری با بیمه نامه های مسئولیت کارفرما ساختمانی صادر شده در بیمه جم داشته باشید ما تصاویر یک نمونه از بیمه نامه های مسئولیت ساختمانی صادره شده که متعلق به پروژه یکی از مشتریان بیمه جم است را در پایین بارگزاری کرده ایم. البته با توجه به لزوم رعایت محرمانگی و عدم انتشار اطلاعات مشتریان، بخش های مربوط به مشخصات هویتی و آدرس بیمه گذار را از تصویر حذف کرده ایم.

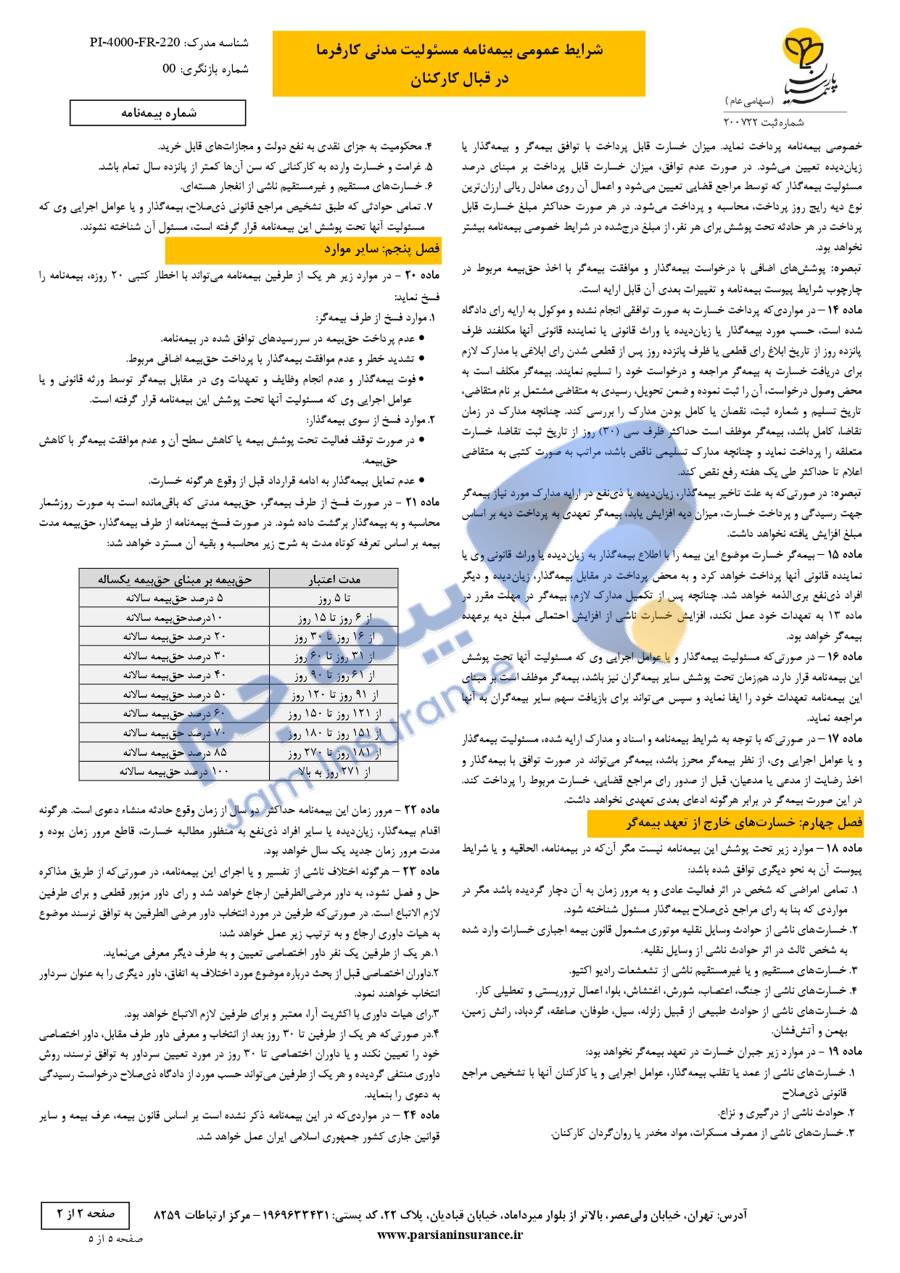

شرایط عمومی بیمه مسئولیت ساختمانی بخش جداییناپذیر بیمهنامه است که چارچوب حقوقی و تعهدات طرفین را مشخص میکند. تهیه و تدوین این شرایط بر عهده شورای عالی بیمه کشور بوده و پس از تصویب، جهت اجرا به بیمه مرکزی ابلاغ میشود. سپس بیمه مرکزی این مقررات را به شرکتهای بیمه اعلام میکند تا بهصورت یکپارچه اجرا شود. این شرایط نقش مهمی در شفافسازی تعهدات بیمهگر و بیمهگذار، کاهش اختلافات حقوقی و ایجاد استانداردهای یکسان در صنعت بیمه دارد.در ادامه، تصاویر شرایط عمومی بیمه مسئولیت کارفرما ساختمانی را قرار دادهایم تا بهطور کامل با جزئیات، تعهدات و الزامات این بیمهنامه آشنا شوید.