بیمه مسئولیت پزشکان | راهنمای جامع | خرید آنلاین + پوششها و هزینهها

اگر پزشک هستید، مطالعه این راهنمای جامع برای شما بسیار ارزشمند خواهد بود. در این مقاله، به تمام نکات مهم بیمه مسئولیت پزشکان — از شرایط، پوششها و تعهدات گرفته تا هزینه و نحوه خرید — پرداختهایم.

ما در سامانه بیمه جم، فرآیند خرید بیمه مسئولیت مدنی حرفهای پزشکان را کاملاً آنلاین، سریع و ساده کردهایم تا بدون نیاز به مراجعه حضوری، در کوتاهترین زمان بیمهنامه خود را دریافت کنید.

برای استعلام قیمت بیمه مسئولیت پزشکان، کافی است فرم زیر را پر کنید؛ سامانه بیمه جم بهصورت آنی و آنلاین، هزینه دقیق بیمه موردنظر شما را اعلام خواهد کرد.

با ما همراه باشید تا بهصورت حرفهای و گامبهگام، بهترین انتخاب را برای خرید بیمه مسئولیت پزشکان نظام پزشکی انجام دهید.

👇 همین حالا هزینه بیمه مسئولیت پزشکان را بصورت آنلاین محاسبه و خرید کنید 👇

بیمه مسئولیت پزشکان چیست؟

بیمه مسئولیت پزشکان، خسارتهای ناشی از خطا یا سهلانگاری حین طبابت را جبران میکند. سامانه بیمه جم امکان خرید آنلاین این بیمه را با پوششهای کامل فراهم کرده است. شما میتوانید از طریق بخش چت آنلاین، بهصورت فوری و رایگان با مشاوران تخصصی ما در ارتباط باشید و راهنمایی لازم را دریافت کنید.

در سامانه بیمه جم، پزشکان بدون نیاز به مراجعه حضوری میتوانند مشاوره تخصصی دریافت کرده، استعلام قیمت را بهصورت آنلاین انجام دهند و در نهایت بیمهنامه خود را به سادگی بصورت آنلاین خریداری کنند.

تعهدات بیمه مسئولیت پزشکان

بیمهنامه مسئولیت حرفهای پزشکان بر پایه سه تعهد اصلی بنا شده است که خسارتهای ناشی از قصور یا خطاهای احتمالی پزشکی را جبران میکنند. این تعهدات، پایه و اساس پوشش بیمهای شما را تشکیل میدهند و شامل موارد زیر هستند:

پوشش پرداخت دیه فوت:

این پوشش، مهمترین و سنگینترین تعهد مالی احتمالی را در بر میگیرد. در صورتی که خدایی نکرده، خطای پزشکی منجر به فوت بیمار شود، شرکت بیمه مسئولیت پرداخت دیه کامل یا مبلغ تعیینشده توسط مراجع قضایی را به ذینفعان یا وراث قانونی متوفی را تا سقف تعهدات موجود در بیمه نامه را بر عهده میگیرد. سقف این پوشش معمولاً بر اساس مبلغ دیه در ماههای حرام یا عادی در سال خرید بیمهنامه تعیین میشود.

پوشش پرداخت دیه نقص عضو یا ازکارافتادگی:

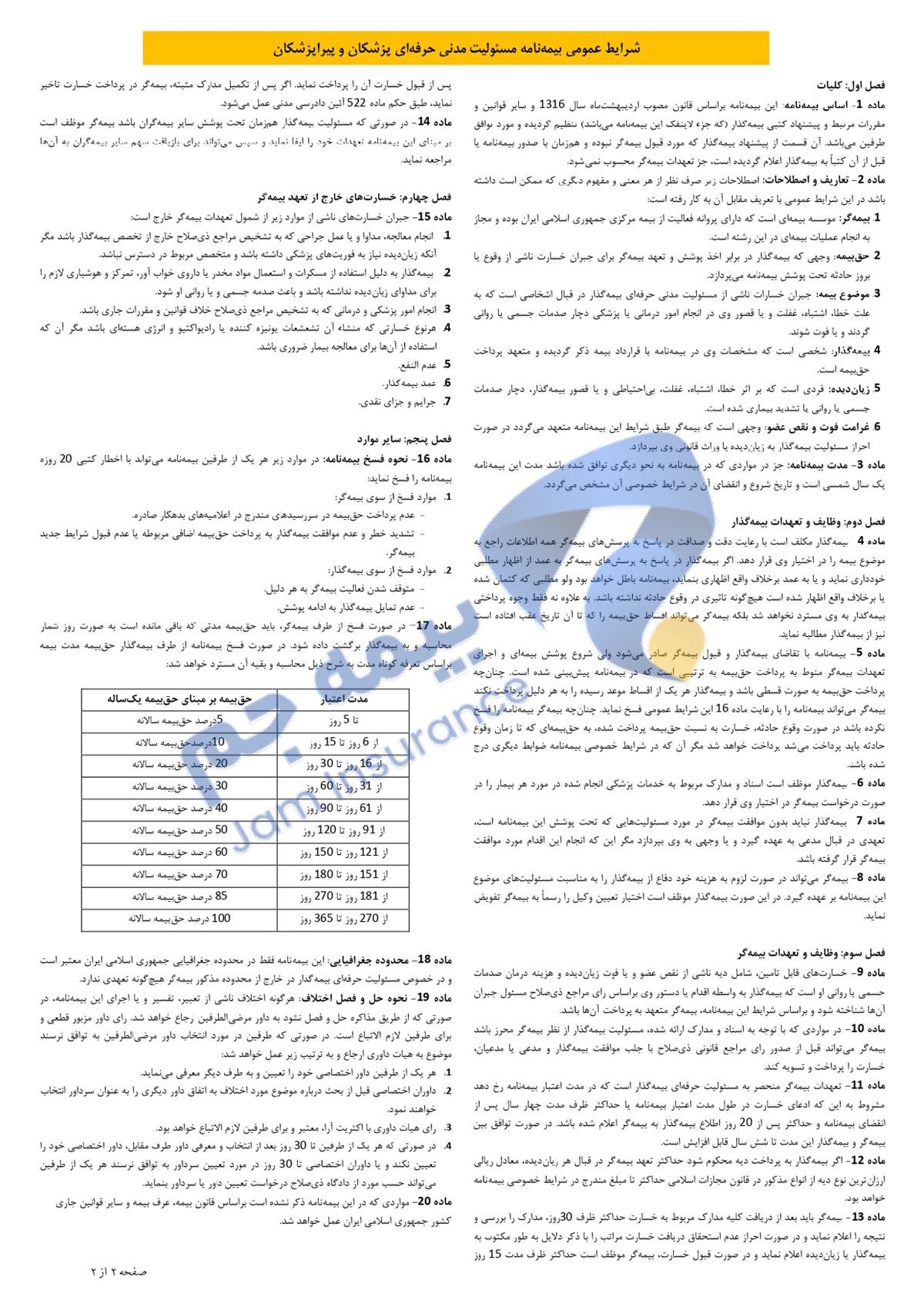

بسیاری از حوادث پزشکی منجر به فوت نمیشوند، اما آسیبهای جسمی دائمی، نقص عضو، یا از کارافتادگی جزئی یا کلی برای بیمار به همراه دارند. این پوشش، دیه یا ارش (غرامت تعیین شده توسط پزشکی قانونی و مراجع قضایی) مربوط به اینگونه آسیبها و صدمات بدنی دائمی را بر اساس درصد نقص یا نوع عضو آسیبدیده، تا سقف تعهدات بیمهنامه، به بیمار زیاندیده پرداخت میکند.

پوشش جبران هزینههای پزشکی و درمانی:

گاهی اوقات، یک خطای پزشکی ممکن است مستقیماً منجر به فوت یا نقص عضو نشود، اما بیمار را متحمل هزینههای درمانی اضافی (مانند نیاز به جراحی مجدد، بستری طولانیتر، توانبخشی، دارو و...) کند که مستقیماً ناشی از آن خطای اولیه بوده است. این پوشش، اینگونه هزینههای پزشکی و درمانی تحمیلشده به بیمار را تا سقف مشخصی در بیمهنامه جبران مینماید.

این سه پوشش شاکله اصلی بیمه مسئولیت پزشکان را تشکیل میدهند و حداقل پوشش لازم برای فعالیت حرفهای شما را فراهم میکنند. شناخت دقیق این مفاهیم این پوششها به شما کمک میکند تا اهمیت بیمه مسئولیت حرفهای و نقش آن در مدیریت ریسکهای حرفه ای خود را بهتر درک کنید.

پوششهای تکمیلی بیمه مسئولیت پزشکان

آیا تا به حال به این فکر کردهاید پوششهای اضافی یا تکمیلی در بیمه نامه ها چه کارکردی دارند و چرا باید آنها را تهیه کرد؟ شاید برخی افراد فکر کنند خریدن این پوششها هزینه اضافی است، اما واقعیت خلاف این تصور است. پوششهای تکمیلی، مکمل پوشش های اصلی بیمهنامه شما هستند و در بسیاری از پروندههای خسارت مشاهده شده که نبود این پوشش ها موجب عدم پرداخت کامل خسارت توسط بیمه شده است. به همین دلیل، ما در تیم فنی بیمه جم توصیه میکنیم هنگام خرید بیمه مسئولیت پزشکان، به صورت تخصصی به هر یک از پوششهای تکمیلی توجه کنید تا در مواقع بروز حادثه آرامش و اطمینان خاطر داشته باشید. در ادامه پوششهای تکمیلی بیمه مسئولیت پزشکان را به طور کامل معرفی و شرح میدهیم تا بتوانید بیمهنامهای متناسب با نیازهای خود را انتخاب کنید.

پوشش افزایش ریالی دیات در بیمه مسئولیت پزشکان

با توجه به تورم سالیانه و تغییرات اقتصادی، مبلغ دیه در هر سال توسط مراجع قضایی افزایش مییابد. در بیمه مسئولیت پزشکان، پرداخت خسارت دیه به صورت یومالادا (پرداخت بر اساس نرخ دیه روز) انجام میشود؛ یعنی مبلغ دیه در زمان صدور حکم نهایی و پرداخت خسارت محاسبه میشود، نه مبلغ مندرج در زمان خرید بیمهنامه یا وقوع حادثه.

برای مثال، اگر پزشک عزیز بیمه مسئولیت خود را در مهرماه خریداری کند و در دیماه به دلیل قصور پزشکی حادثهای رخ دهد که منجر به فوت بیمار شود، فرآیند قضایی رسیدگی به این حادثه ممکن است بیش از یک سال طول بکشد. در زمان صدور حکم نهایی مبلغ دیه بر اساس نرخ روز افزایش یافته و بیشتر خواهد بود. در صورت نداشتن پوشش افزایش ریالی دیه، شرکت بیمه تنها بر اساس مبلغ مندرج در بیمهنامه اولیه خسارت را جبران میکند و مابهالتفاوت دیه به عهده پزشک یا مقصر حادثه خواهد بود.

خرید پوشش افزایش ریالی دیه در بیمه مسئولیت پزشکان این امکان را به شما میدهد که در برابر افزایش مبلغ دیه تا یک، دو یا سه سال آینده تحت پوشش کامل باشید و دغدغه خسارتهای مالی ناشی از تغییر نرخ دیه را نداشته باشید.

نکته بسیار مهم در استفاده از این پوشش این است که تاخیر در صدور حکم نهایی نباید ناشی از فعل یا ترک فعل پزشک یا زیاندیده (بیمار) باشد و این افراد نباید به منظور بهرهمندی از افزایش مبلغ دیه روند رسیدگی قضایی را طولانی کنند.

با انتخاب پوشش افزایش ریالی دیه در بیمه مسئولیت پزشکان، میتوانید آرامش خاطر بیشتری داشته باشید و در مواجهه با حوادث پزشکی با اطمینان کامل از حمایت مالی بیمه بهرهمند شوید.

پوشش تعدد دیات و دیات غیر مسری در بیمه مسئولیت پزشکان

این پوشش یکی از مهمترین پوشش های بیمه مسئولیت پزشکان محسوب میشود و در واقع دو نوع ریسک مهم را پوشش میدهد:

تعدد دیات:

گاهی اوقات در اثر یک خطای پزشکی یا عارضه ناخواسته، منجر به فوت بیمار نمیشود، اما بیمار دچار چندین آسیب جسمی جدی و دائمی میشود. برای مثال، فرض کنید بیمار در اثر یک روند درمانی نادرست، همزمان دچار آسیب دائمی به بینایی و نقص عضو در یکی از اندامها شود. طبق قانون، دیه هر کدام از این آسیبها جداگانه محاسبه میشود. در چنین شرایطی، مجموع دیههایی که پزشک معالج مقصر باید پرداخت کند، ممکن است از یک دیه کامل (که در صورت فوت پرداخت میشود) بسیار بیشتر باشد. پوشش "تعدد دیات" برای جبران چنین خسارتهای سنگینی طراحی شده است. برخلاف تصور رایج که شاید فوت بیمار بالاترین خسارت مالی را داشته باشد، زنده ماندن بیمار با معلولیتهای متعدد میتواند منجر به محکومیت پرداخت چندین دیه کامل شود.

دیات غیرمسری:

این بخش مربوط به شرایطی است که بیمار دچار چند آسیب همزمان میشود و پس از مدتی به دلیل یکی از آن آسیبها فوت میکند. "دیات غیرمسری" به دیه آسیبهایی گفته میشود که مستقیماً علت مرگ نبودهاند اما همزمان با آسیب منجر به فوت، ایجاد شدهاند. مثال: فرض کنید بیمار در اثر یک عمل جراحی ناموفق، دچار آسیب به یکی از ارگانهای داخلی و همچنین عفونت شدید پس از عمل شود. اگر بیمار پس از مدتی به دلیل عفونت فوت کند، پزشک مسئول علاوه بر پرداخت دیه کامل فوت (ناشی از عفونت)، ممکن است ملزم به پرداخت دیه مربوط به آسیب اولیه به آن ارگان داخلی نیز باشد. نکته مهم این است که اگر بیمار بلافاصله و تنها به دلیل آسیب اصلی فوت میکرد، معمولاً فقط یک دیه کامل پرداخت میشد.

با توجه به پیچیدگیهای قانونی و احتمال بروز حوادث منجر به آسیبهای متعدد یا فوت با تاخیر در حوزه پزشکی، داشتن پوشش "تعدد دیات و دیات غیرمسری" با سقف تعهدات کافی، یکی از ضروریترین موارد در هنگام خرید بیمه مسئولیت پزشکان است تا از پزشکان در برابر چنین ریسکهای مالی بزرگی محافظت کند.

پوشش افزایش مدت زمان طرح دعاوی تا 6 سال

یکی از چالشهای همیشگی در حرفه پزشکی، ماهیت تأخیری برخی دعاوی است. ممکن است اثرات یک اقدام درمانی یا تشخیص نادرست، سالها بعد آشکار شود و بیمار یا بازماندگانش در آن زمان اقدام به طرح دعوی کنند. بیمهنامههای مسئولیت پزشکان معمولاً از نوع "ادعا محور" (Claims-Made) هستند؛ به این معنی که تنها دعاویای را پوشش میدهند که هم حادثه منجر به خسارت و هم اعلام رسمی آن توسط زیاندیده، در طول دوره اعتبار بیمهنامه رخ داده باشد.

حال تصور کنید بیمهنامه شما منقضی شده، بازنشسته شدهاید یا حتی شرکت بیمه خود را تغییر دادهاید. اگر در این زمان، دعوایی مربوط به یک قصور یا حادثه پزشکی که در زمان اعتبار بیمهنامه قبلی رخ داده، علیه شما مطرح شود، بدون داشتن این پوشش، جبران خسارت زیاندیده بر عهده خود شما خواهد بود و شرکت بیمه خسارتی بابت آن پرداخت نخواهد کرد.

اینجاست که اهمیت حیاتی "پوشش افزایش مدتزمان طرح دعوی" یا همان دوره گزارشدهی تمدید شده (Extended Reporting Period - ERP) مشخص میشود. این پوشش تکمیلی ارزشمند، به شما این امکان را میدهد که تا ۶ سال پس از پایان اعتبار بیمهنامه اصلی، همچنان برای دعاوی مربوط به حوادث رخ داده در طول مدت اعتبار آن بیمهنامه، تحت پوشش باشید.

خرید این پوشش یک اقدام پیشگیرانه هوشمندانه و ضروری است. این پوشش، آرامش خاطری بلندمدت را برای شما به ارمغان می آورد و تضمین میکند که تعهدات حرفهای گذشته شما، آینده مالیتان را به خطر نیندازد. در بیمه جم، ما قویاً توصیه میکنیم اهمیت این پوشش را در نظر گرفته و آن را به عنوان بخشی جداییناپذیر از برنامه مدیریت ریسک حرفهای خود لحاظ کنید.

هزینه بیمه مسئولیت پزشکان چقدر است؟

میزان هزینه در بیمه های مسئولیت پزشکان به عوامل متعددی بستگی دارد که در ادامه به آنها اشاره می کنیم :

نوع تخصص پزشک (عمومی، جراح، زیبایی و ...).

سابقه و میزان تخصص پزشک (رزیدنت،فلوشیپ و ...).

میزان پوشش دیه مورد نیاز (یک دیه، دو دیه و ... ).

پوشش های اضافی درخواستی (افزایش دیات، تعدد دیات، پوشش بیمه ای سال های گذشته و ...).

بیمه مسئولیت پزشکان چیست و چرا اهمیت دارد؟

بیمه مسئولیت پزشکان نوعی پوشش بیمهای است که خسارات ناشی از اشتباهات، قصور یا حوادث پزشکی را جبران میکند. این بیمه مخصوص پزشکان عمومی، متخصصان، و جراحان طراحی شده و از پزشکان در مقابل هر گونه خسارت مالی ناشی از قصور حرفه ای آنها مراقبت می کند. اگر پزشک هستید، این بیمه نه تنها از از شما در مقابل ادعاهای حقوقی و خسارتهای مالی محافظت میکند، بلکه اعتماد بیمار به کیفیت خدمات پزشکی را نیز افزایش میدهد و به شما کمک میکند تا با آرامش کامل بر روی ارائه خدمات درمانی تمرکز کنید. در بین پزشکان این بیمه نامه به بیمه مسئولیت نظام پزشکی نیز شناخته می شود.

ریسک فعالیت حرفه ای بدون بیمه مسئولیت پزشکان

فعالیت پزشکی بدون داشتن بیمه مسئولیت مدنی پزشک می تواند بسیار چالش برانگیز باشد. در صورت بروز اشتباه پزشکی مواجه شدن با ادعای قصور پزشکی از طرف بیماران و یا خانواده های آنها، پزشکان نه تنها با هزینههای بالای جبران خسارت مواجه میشوند، بلکه این مشکلات میتواند شهرت حرفهای پزشک را نیز تحت تأثیر قرار داده و اعتماد بیماران را کاهش دهد.

علاوه بر این، در برخی موارد حتی خطاهای جزئی ممکن است منجر به پروندههای حقوقی پیچیده و طولانی شود. نبود بیمه مسئولیت پزشکان به معنای نداشتن یک حامی قانونی است که بتواند از پزشک در برابر این ادعاها دفاع کند. با داشتن بیمه مسئولیت، پزشکان میتوانند از این خطرات پیشگیری کرده و با آرامش بیشتری به ارائه خدمات خود بپردازند.

مزایای خرید بیمه مسئولیت حرفهای پزشکان که باید بدانید

بیمه مسئولیت حرفهای پزشکان، فراتر از یک الزام قانونی یا یک گزینه اختیاری، یک ضرورت واقعی برای حفظ آرامش و امنیت شغلی است. اگر هنوز مطمئن نیستید چرا باید این بیمهنامه را تهیه کنید، در ادامه مهمترین مزایای آن را که هر پزشک حرفهای باید بداند، برایتان شرح دادهایم:

حفاظت مالی در برابر دعاوی و شکایات

پزشکان در معرض خطر شکایات ناشی از خطاهای درمانی، اشتباهات و قصور هستند. بیمه مسئولیت حرفهای، هزینههای سنگین دیه، غرامت و هزینههای قانونی را پوشش میدهد و از شما در برابر زیانهای مالی محافظت میکند.ایجاد اعتماد و اعتبار حرفهای

داشتن بیمه مسئولیت نشاندهنده تعهد شما به رعایت استانداردهای حرفهای و مسئولیتپذیری در برابر بیماران است که اعتماد بیشتری در میان مراجعهکنندگان ایجاد میکند.پوشش گسترده و متناسب با تخصص شما

این بیمهنامه بسته به تخصص پزشکی، از پوششهایی متنوع برخوردار است که نیازهای خاص هر گروه پزشکی را در نظر میگیرد.

انواع بیمه مسئولیت پزشکان

میزان ریسک در تخصص های مختلف پزشکی متفاوت است. از پزشکان عمومی که صرفا به معاینه بالینی و تجویز دارو می پردازند تا پزشکان متخصص و جراح که هر کدام با توجه به نوع و زمینه فعالیت دارای مخاطرات حرفه ای خاص خود هستند. برای آن با دسته بندی بیمه های مسئولیت حرفه ای پزشکان بیشتر آشنا شوید به چند دسته مهم از آنها اشاره می کنیم:

بیمه مسئولیت پزشکان عمومی و خانواده :

در بین دسته بندی مشاغل پزشکی یکی از کم ریسک ترین آنها پزشکان عمومی و پزشکان خانواده هستند. چرا که فعالیت این دسته از پزشکان معمولا در مطب ها و کلینیک ها بوده و عمده فعالیت آنها به معاینات بالینی و تجویز داروهای عمومی محدود می شود از اینرو در بیمه دسته بندی بیمه های مسئولیت مدنی پزشکان کم ریسک تلقی می شوند. البته این به آن معنا نیست خرید بیمه مسئولیت برای پزشکان عمومی و خانواده بی اهمیت باشد. چرا که به سادگی یک تشخیص اشتباه و تجویز یک داروی اشتباه می تواند تبعات سنگینی را پزشک عمومی به همراه داشته باشد.

بیمه مسئولیت حرفهای پزشکان متخصص و جراح :

پزشکان متخصص و جراح به دلیل ماهیت حساس و پیچیده فعالیتهایشان، در معرض ریسکهای بیشتری قرار دارند. از اشتباهات در تشخیص و درمان گرفته تا عوارض پس از جراحی، این گروه از پزشکان ممکن است با ادعاهای حقوقی سنگین مواجه شوند. بهویژه جراحیهای اورژانسی و حساس مانند جراحی قلب، مغز و اعصاب یا ارتوپدی میتوانند پیامدهای قابلتوجهی داشته باشند. بیمه مسئولیت حرفهای این دسته از پزشکان، پوشش جامعی برای جبران خسارات ناشی از قصور یا خطای انسانی ارائه میدهد و به آنها این امکان را میدهد که با اطمینان بیشتری به وظایف خود بپردازند.

بیمه مسئولیت مامایی

بیمه مسئولیت مامایی بهطور خاص برای ماماها و متخصصان مامایی طراحی شده است تا از آنها در برابر ادعاهای حقوقی و خسارات ناشی از اشتباهات یا قصور در انجام وظایفشان محافظت کند. این بیمهنامه بهویژه در صورت بروز مشکلات در دوران بارداری، زایمان یا پس از آن که ممکن است به سلامت مادر یا نوزاد آسیب برسد، اهمیت زیادی دارد. مسئولیت مامایی میتواند شامل مواردی مانند خطا در تشخیص، اشتباه در مدیریت مراحل زایمان، یا ناتوانی در شناسایی مشکلات خطرناک در دوران بارداری باشد. بیمه مسئولیت مامایی خسارت های مالی ناشی از این اشتباهات را تحت پوشش قرار میدهد، بهویژه که این نوع اشتباهات میتواند تبعات قانونی سنگینی برای ماماها و دیگر پرسنل بهداشتی به همراه داشته باشد. ماما های عزیز بدانند که قیمت بیمه مسئولیت مامایی در مقابل امنیت خاطری که بیمه برایشان فراهم می کند ناچیز است.

بیمه مسئولیت پزشکان زیبایی :

پزشکان زیبایی به دلیل انجام عملهای غیرضروری اما حساس، در معرض شکایتهای زیادی قرار دارند. جراحیهای زیبایی مانند لیفت صورت، جراحی بینی، تزریق ژل یا بوتاکس، حتی در صورت رضایت نسبی بیمار، ممکن است به دلایل جزئی مورد اعتراض قرار گیرند. کوچکترین خطا یا نتیجه غیرمنتظره میتواند به پروندههای حقوقی منجر شود. بیمه مسئولیت جراح زیبایی، خسارات ناشی از ادعاهای مرتبط با قصور در این عملها را پوشش میدهد و به پزشکان این اطمینان را میدهد که از حمایت مالی و قانونی برخوردار هستند.

با توجه به ریسکهای متفاوت، انتخاب بیمه مناسب با نوع فعالیت پزشک، امری ضروری برای حفاظت از حرفه و اعتبار وی است.

طبقه بندی مشاغل پزشکی از نظر ریسک فعالیت

طبقهبندی مشاغل پزشکی از نظر ریسک فعالیت، بهمنظور تعیین حق بیمه مسئولیت حرفهای پزشکان، بر اساس میزان ریسک و احتمال خطا در هر تخصص پزشکی انجام میشود. این طبقهبندی توسط بیمه مرکزی جمهوری اسلامی ایران تعیین شده و در تمامی شرکتهای بیمه یکسان است. در ادامه، گروهبندی تخصصهای پزشکی بر اساس ریسک فعالیت در قالب جدول ارائه میشود:

| گروه | تخصصها |

|---|---|

| گروه ۱ | جراحان و متخصصین زنان و زایمان |

| گروه ۲ | جراحان عمومی و متخصصان بیهوشی، ارتوپدی |

| گروه ۳ | جراحان و متخصصان قلب، مغز و اعصاب، چشم، ترمیمی، پلاستیک و نورولوژی |

| گروه ۴ | جراحان و متخصصان فک و صورت، گوش و حلق و بینی، دندان، لثه، اطفال، پوست و متخصصان پزشکی هستهای |

| گروه ۵ | پزشکان غیر جراح یا جراحانی که به دلایلی جراحی نمیکنند؛ مانند پزشک عمومی، دندانپزشک، روانپزشک، متخصص آنکولوژی، آندوسکوپی، رادیولوژی، میکروبیولوژی، داروسازی، فیزیوتراپی، فیزیکی و توانبخشی، طب اورژانس و طب سنتی |

خرید آنلاین بیمه مسئولیت پزشکان

برای استعلام قیمت دقیق و خرید آنلاین بیمه مسئولیت پزشکان به سادگی و در کمترین زمان، فرم زیر را تکمیل کنید. ما در بیمه جم، فرآیند تهیه این بیمهنامه را آنلاین کردهایم تا بدون نیاز به مراجعه حضوری، به راحتی از هزینه بیمه مسئولیت پزشکان مطلع شوید و بهترین پوشش را متناسب با تخصص و نیازهای حرفهای خود انتخاب نمایید.

با وارد کردن اطلاعات در فرم زیر، بلافاصله قیمت پیشنهادی بیمه مسئولیت پزشکان را مشاهده کرده و میتوانید بررسی لازم را انجام دهید. سپس فرآیند خرید بیمه خود را به صورت آنلاین، سریع و امن در سامانه بیمه جم تکمیل و بیمهنامه خود را سفارش دهید. در بیمه جم تخفیف بیمه مسئولیت پزشکان بصورت خودکار در محاسبات سیستم اعمال شده است و شما می توانید بیمه مسئولیت حرفه ای پزشکان را با بهترین شرایط، ارزانترین قیمت و همچنین کاملترین پوشش بیمه ای خریداری کنید.

البته بیمه جم در مناسبت های خاص جامعه پزشکی مانند روز پزشک تخفیفات ویژه ای را ارائه می دهد. برای دریافت کد تخفیف بیمه مسئولیت پزشکان در این ایام با واحد پشتیبانی بیمه جم تماس حاصل فرمایید.

خرید اقساطی بیمه مسئولیت حرفهای پزشکان | بیمه جم

برای پزشکان، داشتن بیمه مسئولیت حرفهای نه یک انتخاب، بلکه یک نیاز جدی است. اما واقعیت این است که پرداخت کامل هزینه بیمه، همیشه ساده نیست — مخصوصاً اگر تازه مطب را راه انداخته باشید یا چند تعهد مالی دیگر هم داشته باشید.

ما در بیمه جم این موضوع را درک میکنیم، به همین دلیل امکان خرید بیمه بهصورت اقساطی را فراهم کردهایم. نه بهخاطر تبلیغات یا شعار، بلکه چون میدانیم انعطاف مالی در کنار پوشش کامل، چیزی است که واقعاً به آن نیاز دارید.

در این طرح، شما بیمهنامه را همان روز دریافت میکنید، تحت پوشش کامل قرار میگیرید و پرداخت را در چند مرحله انجام میدهید — بدون پیچیدگی، بدون حاشیه.

اگر دنبال یک روش ساده، شفاف و قابل اعتماد برای بیمه کردن مسئولیت حرفهایتان هستید، اینجا جایی است که میتوانید شروع کنید.

بررسی موردی: خطاهای پزشکی و بیمه مسئولیت پزشکان

در این بررسی های موردی، به اهمیت بیمه مسئولیت پزشکان و تأثیرات آن در جلوگیری از تبعات ناشی از خطاهای پزشکی پرداختهایم. خطاهای پزشکی میتوانند پیامدهای جدی برای پزشکان و حتی بیماران به همراه داشته باشند. در ادامه، چهار داستان واقعی از حوادث مرتبط با بیمه مسئولیت پزشکان آورده شده است که چگونگی اثر گذاری بیمه در این زمینه را نشان میدهد:

۱. خطای پزشکی در زایمان در تهران

مریم، زن ۲۸ سالهای از تهران، برای زایمان به بیمارستانی در شمال تهران مراجعه کرد. پزشک معالج، که تجربه زیادی در این زمینه داشت، به دلیل اشتباه در ارزیابی وضعیت جنین، تصمیم به استفاده از فورسپس گرفت. متأسفانه این تصمیم باعث وارد شدن فشار شدید به نوزاد شد که در نهایت منجر به آسیب مغزی جدی برای نوزاد شد. بعد از تولد، پزشکان متوجه شدند که آسیبهای وارد شده به مغز نوزاد غیرقابل جبران هستند. خانواده مریم به شدت ناراحت شدند و علیه پزشک شکایت کردند. خوشبختانه در این کیس پزشک بیمه مسئولیت حرفه ای پزشکان خریداری کرده بود، در این شرایط، بیمه مسئولیت پزشکان وارد عمل شد و شرکت بیمه خسارت وارده بر نوزاد را بر اساس گزارش پزشکی قانونی و رای دادگاه از طرف پزشک به پدر کودک پرداخت کرد.

۲. تشخیص نادرست در اصفهان

مصطفی، مردی ۴۵ ساله از اصفهان، به دلیل درد قفسه سینه و تنگی نفس به یکی از پزشکان عمومی مراجعه کرد. پزشک، پس از معاینات اولیه و بدون توجه به تاریخچه خانوادگی بیماریهای قلبی، علائم علی را به مشکلات گوارشی نسبت داد و دارویی برای مشکلات معده تجویز کرد. مصطفی، علیرغم شدت درد، توصیههای پزشک را دنبال کرد، اما چند روز بعد، دچار حمله قلبی شد و جان خود را از دست داد. خانوادهاش دچار شوک و ناباوری شدند و تصمیم گرفتند از پزشک شکایت کنند. بر اساس مستندات پرونده قصور پزشک در این پرونده واضح و مبرهن بود. اما متاسفانه در این مورد پزشک فاقد بیمه مسئولیت مدنی پزشکی بوده است. به همین خاطر پزشک تا زمان تامین وجه و پرداخت خسارت دیه به خانواده متوفی محکوم به حبس گردید.

۳. عوارض جانبی دارو در مشهد

سارا، زن ۳۰ سالهای از مشهد، برای درمان جوشهای صورت خود به یکی از متخصصین پوست مراجعه کرد. پزشک دارویی را برای بهبود وضعیت پوست تجویز کرد. با این حال، سارا به دارو حساسیت داشت که پزشک از آن بیخبر بود. پس از مصرف دارو، سارا دچار واکنش آلرژیک شد و پوست صورتش به شدت ملتهب شده و دچار سوختگی می شود. سارا بلافاصله به بیمارستان مراجعه کرده و درمانهای اضطراری برای بهبود وضعیت پوستش آغاز شد. با این حال، آسیبهای پوستی بهصورت دائمی باقی ماندند. سارا از پزشک شکایت کرد و خواستار جبران خسارات ناشی از عوارض دارویی شد. پزشک معالج در این پرونده بیمه مسئولیت پزشکان تهیه کرده بود، پس از طی مراحل قانونی شرکت بیمه از محل بیمه نامه پزشک خسارت دیه و هزینه های پزشکی مریم را پرداخت نمود.

۴. خطا در جراحی در شیراز

محمد، مردی ۵۰ ساله از شیراز، برای عمل جراحی ارتوپدی به بیمارستان مراجعه کرد. جراح قصد داشت استخوان ران محمد را که دچار شکستگی شده بود، عمل جراحی کند. در حین عمل، به دلیل اشتباه در موقعیتیابی و بیدقتی در استفاده از ابزار جراحی، عصب محمد آسیب دید. این آسیب منجر به فلج موقت در پاهای او شد. بعد از عمل، محمد متوجه شد که نمیتواند پای خود را به طور طبیعی حرکت دهد و تحت درمانهای فیزیوتراپی قرار گرفت. محمد علیه پزشک شکایت کرد و خواستار جبران خسارتهای وارد شده شد. بیمه مسئولیت پزشکان که پزشک را پوشش داده بود، تمامی هزینههای درمانی و دیه نقص عضو ناشی از آسیب عصبی را بر عهده گرفت.

چه خسارتهایی تحت پوشش بیمه مسئولیت پزشکان قرار نمیگیرند؟

با وجود اینکه بیمه مسئولیت حرفهای پزشکان و پیراپزشکان برای جبران خسارات ناشی از خطاهای پزشکی طراحی شده، اما برخی موارد به صورت صریح از شمول این بیمه خارج هستند. مهمترین این استثناها عبارتاند از:

1. بیهوشی یا کاهش هوشیاری پزشک حین درمان

اگر پزشک یا پیراپزشک هنگام انجام معاینه یا مداوا تحت تأثیر مواد مخدر، الکل یا داروهای خوابآور باشد و این موضوع باعث بروز خسارت به بیمار شود، بیمه مسئولیتی در قبال آن ندارد.

2. اقدامات خارج از وظایف حرفهای و صنفی

هر نوع اقدامی که خارج از چهارچوب تعریفشده شغلی پزشک یا پیراپزشک انجام شود، تحت پوشش بیمه نیست.

3. تخلفات از ضوابط و قوانین پزشکی جاری کشور

اگر عملکرد پزشک خلاف مقررات سازمان نظام پزشکی یا وزارت بهداشت باشد، بیمه تعهدی نسبت به خسارت ندارد.

4. بیهوشی خارج از مراکز درمانی مجاز

انجام بیهوشی در مکانهایی غیر از بیمارستان یا درمانگاه، مانند مطب شخصی یا منزل بیمار، مشمول بیمه نمیشود.

5. خسارات ناشی از تشعشعات یا پرتوهای انرژی

صدمات ناشی از تشعشعات هستهای یا پرتوهای یونیزه جزو موارد مستثناست، مگر اینکه استفاده از آنها بخشی از روند درمان تأییدشده باشد.

6. خسارتهای عمدی

هر نوع آسیبی که بهطور عمدی توسط پزشک یا پیراپزشک به بیمار وارد شود، خارج از پوشش بیمه قرار دارد.

قیمت بیمه مسئولیت پزشکان 1404 چقدر است؟

با توجه به اعلام نرخ دیه در سال ۱۴۰۴ که در ماههای عادی ۱.۶۰۰.۰۰۰.۰۰۰ تومان و در ماههای حرام ۲.۱۳۳.۰۰۰.۰۰۰ تومان تعیین شده، حداقل قیمت بیمه مسئولیت پزشکان با پوشش یک دیه و بدون پوششهای اضافی به شرح زیر است:

پزشک عمومی یا رزیدنت طبقه ۵ (کمخطرتر): حدود ۲.۹۰۰.۰۰۰ تومان

پزشک متخصص جراحی زنان و زایمان (طبقه ۱ پرریسک): حدود ۸.۰۰۰.۰۰۰ تومان

✅ مبلغ نهایی بیمهنامه با توجه به موارد زیر ممکن است بیشتر یا کمتر شود:

تعداد تعهدات درخواستی (مثلاً یک یا دو دیه)

انتخاب پوششهای تکمیلی (مانند پوشش افزایش ریالی دیات یا تعدد دیات)

برخورداری از تخفیف عدم خسارت سالهای گذشته

📌 برای استعلام حق بیمه مسئولیت پزشکان بصورت دقیق و لحظهای، فرم استعلام آنلاین بیمه پزشکان را در همین صفحه تکمیل کنید تا سامانه بیمه جم بهصورت خودکار، سریع و آنلاین قیمت دقیق بیمهنامه را به شما اعلام کند.

مهلت و شرایط اعلام خسارت در بیمه مسئولیت پزشکان

در بیمه مسئولیت حرفهای پزشکان، تعهدات بیمهگر فقط شامل حوادث و مسئولیتهایی میشود که در مدت اعتبار بیمهنامه رخ داده باشد. با این حال، ادعای خسارت باید در همان دوره اعتبار بیمهنامه یا حداکثر تا چهار سال پس از پایان آن به بیمهگر اعلام شود.این مدت با توافق طرفین میتواند تا شش سال پس از انقضای بیمهنامه افزایش یابد.مهلت اعلام خسارت اولیه هم حداکثر ۲۰ روز پس از آگاهی بيمهگذار از وقوع حادثه است.

علاوه بر رعایت مهلت، بیمهگذار موظف است در صورت درخواست بیمهگر، تمام اسناد و مدارک مرتبط با خدمات پزشکی ارائهشده به بیمار را در اختیار او قرار دهد. همچنین، بیمهگذار نباید بدون موافقت بیمهگر، مسئولیت را بپذیرد یا وجهی به شاکی پرداخت کند؛ مگر با تأیید رسمی شرکت بیمه.

در مواردی که بیمهگر دفاع از بیمهگذار را بر عهده میگیرد، هزینه استخدام وکیل به عهده شرکت بیمه است و بیمهگذار باید اختیار تعیین وکیل را به صورت رسمی به بیمهگر تفویض کند.

مدارک لازم برای دریافت خسارت از بیمه نامه مسئولیت حرفه ای پزشکان

به محض اطلاع از بروز خسارت، بیمهگزار باید حداکثر ظرف ۵ روز کاری به صورت مکتوب موضوع را به یکی از نزدیکترین شعبات خسارت بیمه پارسیان (در صورت خرید از بیمه جم) اعلام کند. سپس با ارائه مدارک کامل زیر میتواند درخواست رسیدگی و پرداخت خسارت تحت پوشش بیمه مسئولیت پزشکی و پیراپزشکی را داشته باشد:

برگه احضاریه یا اخطاریه رسمی صادر شده برای بیمهگزار

رای هیات بدوی سازمان نظام پزشکی مربوط به پرونده خسارت

تصویر برابر اصل برگه بازجویی مربوط به حادثه

در صورت فوت بیمار، گواهی فوت و تاییدیه پزشکی قانونی

کپی برابر اصل شکایت وراث بیمار متوفی

کپی کارت ملی متوفی، مصدوم

گواهی حصر وراثت برای بیمار متوفی

کپی برابر اصل رای دادگاه مبنی بر محکومیت بیمهگزار

تصویر برابر اصل شده پروانه پزشکی پزشک مسئول

کارت ملی پزشک ( بیمه گذار )

چرا بیمه مسئولیت پزشکان را از بیمه جم بخریم؟

خرید بیمه مسئولیت پزشکان از بیمه جم، راهکاری مطمئن، سریع و مقرونبهصرفه برای همه پزشکان و پیراپزشکان است. در این سامانه، امکان خرید آنلاین بیمهنامه پزشکان بدون نیاز به مراجعه حضوری، محاسبه لحظهای قیمت و دریافت پوششهای کامل فراهم شده است. بیمه جم با ارائه تخفیفهای ویژه، شرایط پرداخت اقساطی و پشتیبانی تخصصی تا زمان دریافت خسارت، یکی از بهترین گزینهها برای پزشکان در سراسر کشور است.اما چرا خرید این بیمه از بیمه جم پیشنهاد میشود؟

✅ خرید آنلاین در کمتر از ۵ دقیقه

بدون مراجعه حضوری، از هر شهر ایران؛ حتی تهران، اصفهان، مشهد، شیراز یا تبریز.

✅ ارائه تخصصی بیمه مسئولیت پزشکان توسط بیمه جم

در بیمه جم شما حق انتخاب میزان تعهدات بیمه ای و پوشش های تکمیلی مورد نیازتان را دارید.

✅ نمایندگی رسمی بیمه پارسیان

با بیمه جم، از یک مرجع قانونی و دارای مجوز رسمی از بیمه مرکزی خرید میکنید.

✅ مشاوره تخصصی رایگان

اگر نمیدانید چه پوششی مناسبتان است، مشاوران ما تلفنی یا آنلاین شما را راهنمایی میکنند.

✅ پوششهای متنوع و قیمت مناسب

بستههای بیمهای متناسب با تخصصهای مختلف پزشکی + استعلام قیمت فوری.

✅ امکان خرید اقساطی بیمه پزشکان بدون چک

در بیمه جم بدون نیاز به مراجعه حضوری و بدون ارائه چک می توانید بیمه نامه خود را بصورت اقساطی خریداری نمایید.

✅ صدور آنلاین بیمه مسئولیت پزشکان

نسخه الکترونیکی فوراً صادر میشود و در صورت نیاز نسخه فیزیکی برای شما ارسال خواهد شد.

نمونه بیمه مسئولیت پزشکان بیمه جم

برای آشنایی بیشتر پزشکان و کادر درمان با بیمه مسئولیت حرفهای پزشکان، در این بخش یک نمونه واقعی از بیمهنامه صادرشده توسط بیمه جم را مشاهده میکنید. جهت بزرگنمایی تصویر می توانید بر روی عکس بیمه مسئولیت پزشکان کلیک کنید.

بهمنظور حفظ حریم خصوصی بیمهگزار، بخشهایی از اطلاعات حساس در تصویر بیمهنامه مخدوش یا حذف شدهاند. با این حال، این نمونه میتواند درک بهتری از شرایط عمومی و اختصاصی، سقف تعهدات و پوششها به شما ارائه دهد.

مطالعه این نمونه بیمهنامه به شما کمک میکند تا با حقوق و تعهدات خود در برابر بیمهگر آشنا شوید و در زمان خرید یا پیگیری خسارت، تصمیم آگاهانهتری بگیرید.

📌 پیشنهاد میکنیم پیش از خرید، به بندهای درجشده در این بیمهنامه توجه کرده و در صورت نیاز، مشاوره تخصصی رایگان از کارشناسان بیمه جم دریافت کنید.

سوالات متداول بیمه مسئولیت پزشکان

نرخ حق بیمه مسئولیت پزشکان در سال ۱۴۰۴ چگونه محاسبه میشود؟

آیا جراحیهای زیبایی و پلاستیک تحت پوشش این بیمهنامه قرار میگیرند؟

تفاوت پوشش «تعدد دیات» با دیه عادی در چیست؟

مهلت قانونی اعلام حادثه به شرکت بیمه چقدر است؟

آیا بیمه مسئولیت، اشتباهات نرس و دستیاران را هم پوشش میدهد؟

در حال بارگزاری...